如何为小红书估值?

你有多久没有在手机上下载过新的非工具类APP了?如今,小红书是当前除阿里、字节、腾讯系以外用户规模最大的三方内容平台。本文就小红书的估值逻辑进行分析,一起来看看吧。

回忆一下,你有多久没有在手机上下载新的非工具类APP了?

自抖快诞生以来,移动互联网市场似乎进入存量博弈的平台期,市场中很难再诞生一款充满想象、用户激增的国民级产品。

相对应的,资本市场对移动互联网大多数平台型企业的定价,也相对透明开来。毕竟,两年内没有任何拥有国民级产品的企业,再登录A股或港股市场的记录了。而小红书,或许就是暗流涌动的最热门的标的。

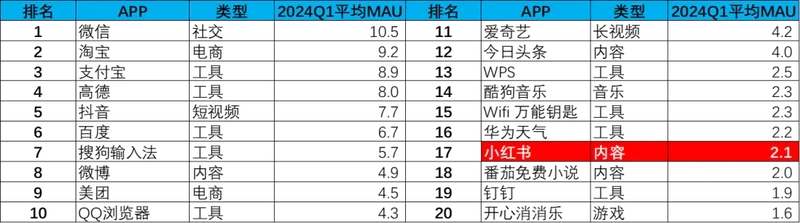

根据2024年QuestMobile统计的数据来看,小红书是当前除阿里、字节、腾讯系以外用户规模最大的三方内容平台。

图:2024春季赛道用户规模TOP1,APP月活榜单,来源:Questmobile 锦缎整理

就在4月末,市场传言小红书进行了Pre-IPO轮的融资,尽管企业方快速进行了否认,但已经诞生十年的当红企业,上市的意图已是司马昭之心,人尽皆知。而上市最重要的议题便是,作为极具标签色彩的内容社区龙头,小红书该如何定价?

今天我们聊聊小红书估值的前置议题:当前不同商业模式的内容社区的估值逻辑。需要明确的一点是,在披露具体财报之前,小红书之于市场还是含羞带怯般披着一层神秘的面纱。

因此相对传统精细的估值方法(比如说净现值)受限,我们决定以更粗犷的行业估值和比较法大致进行梳理。

01 以用户规模为锚

以用户规模和用户增速及获客成本估值,是原生于互联网时代的估值逻辑,也是大部分平台型互联网企业估值的核心依据。

用户规模估值的理论依据,源自于3Com公司的创始人罗伯特·梅特卡夫在1993年提出的梅特卡夫定律:一个网络的价值等于该网络内的节点数的平方,而且该网络的价值与联网的用户数的平方成正比,用公式表示为:

V=K×N²(K为价值系数,N为用户数量。)

以梅特卡夫定律来看,相同商业模式下(K值相同)决定互联网企业价值量的核心就是用户数,并且用户数量具备几何增长的特性,单一用户交互越多价值越大。

当然绝对用户数量并不能直观的展示企业的发展潜力,随着移动互联网多端接口发展和规模持续扩张,用户体量带来的价值增速实际上已经低于商业模式带动的增长,如果依旧以N方来简单的判定价值显然是有失偏颇的。

目前在互联网企业估值演变的路径当中,诞生了不同切口下以用户数量为基的估值逻辑,比如获客成本,再比如Saas模式下的留存率。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。