从负增长的618看低价的本质

今年618已经结束,各大平台都没有公布具体的数据,从大家的反馈来看,与往年相比是下降了的。今年的大促从十几天拉长到近一个月,还取消了预售叠加低价的要求,居然还负增长,原因是什么?这篇文章,我们来看看作者的分析。

2023年电商平台的低价竞争开始白热化,今年618更是一次低价竞争的综合练兵。

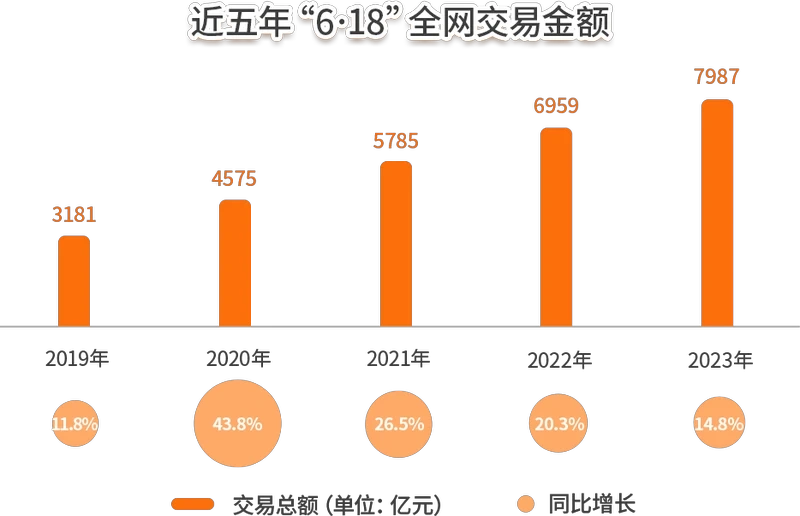

根据星图监测数据显示,2024年618期间(天猫5月20日20: 00-6月18日23: 59;京东5月31日20: 00-6月18日23: 59;其他平台以各平台公布618起始时间截至到6月18日23: 59 ),综合电商平台、直播平台累积销售额为7428亿元。

而去年的数据是7987亿元(2023年5月31日20: 00-2023年6月18日24: 00),同比下降近7%。

今年618的大促周期从十几天拉长到近一个月,却出现了16年来的首次负增长,难道低价竞争失效了?

但为什么各大电商平台与零售企业仍执着于低价竞争?该如何理解低价?

低价竞争真的伤害商家并让商家无利可图吗?为什么拥有定价权的商家愿意参与各大电商平台的低价竞争?低价竞争能持续吗?

一、绝对低价与相对低价

关于低价竞争的讨论在零售业由来以久,只不过由于每一次主导的主体不同、宏观消费环境与产业环境等多种因素的影响,对于低价的理解会有所偏差。

首先可以肯定地是,低价并不等于低客单价。

几元的杯子和几十元的杯子,对于消费者来说,综合比较材质、工艺、设计等综合因素后,并不一定是前者更低价,而是消费者认为低价的才是低价。

对于非知名品牌和白牌,只能是在相同的材质、工艺、设计等因素的基础上,做到相对低价。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。